شرح معيار الاصول الثابتة IAS 16

معيار الاصول الثابتة IAS 16

Property, Plant and Equipment

معيار الاصول الثابتة 16 IAS :

تعريف الاصول الثابتة وفقا لمعايير المحاسبة الدولية IFRS

هي البنود الملموسة التي يحتفظ بها للاستخدام في الإنتاج أو توريد السلع أو الخدمات أو لتأجير للغير أو

للأغراض الإدارية (ما عدا العقارات الاستثمارية).

لا ينطبق هذا المعيار على :

1 – العقارات و الآلات والمعدات المصنفة على إنها محتفظ بها للبيع وفقا للمعيار IFRS 5 .

2 – الأصول الحيوية المتعلقة بالنشاط الزراعي بخلاف النباتات المثمرة حيث ينطبق هذا المعيار على النباتات

المثمرة ولكن لا يتم تطبيقه على الإنتاج من النباتات المثمرة )فمثلا شجرة النخيل نبات مثمر تعتبر أصل يطبق

عليها المعيار والتمر كإنتاج يخضع لمعيار الزراعة IAS 41 .

مثال للاصول الحيوية والمنتجات الزراعية التي تعتبر أصول وفقا لهذا المعيار:

الأبقار والغنام وماشية الألبان ونبات القطن وقصب السكر والأشجار في مزرعة الأخشاب ونباتات التبغ

وشجيرات الشاي وكرمات العنب وأشجار الفاكهة ونخيل الزيت وأشجار المطاط.

الشجرة ذاتها تخضع لهذا المعيار ، أما الثمرة عند نقطة الانفصال تخضع لمعيار الزراعة IAS 41 .

3 – اصول الاستكشاف والتعدين والموارد المعدنية حيث تخضع للمعيار IFRS 6 .

حقول التعدين والاحتياطيات المعدنية مثل النفط والغاز الطبيعي والموارد غير المتجددة.

شاهد ايضا :شرح معيار المخزون IAS 2 Inventory في المحاسبة

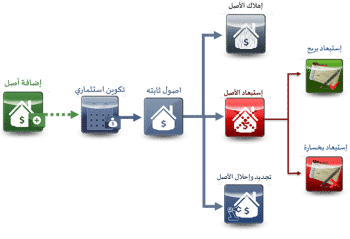

اثبات الاصول الثابتة في الدفاتر :

اثبات الاصول الثابتة وفقا لمعاير المحاسبة الدولية ومعيار الاصول الثابتة :

_ عندما يكون من المحتمل انم نافعا اقتصادية مستقبلية مرتبطة بالبند سوف تتدفق الي المنشاة.

_ عندما يمكن قياس تكلفة البند بطريقة يمكن الاعتماد عليها.

_ تثبت بنود مثل قطع الغيار والمعدات الاحتياطية ومعدات الصيانة وفقا لهذا المعيار عندما تستوفى تعريف

العقارات والآلات والمعدات وبخلاف ذلك تصنف على أنها مخزون.

التكاليف الأولية:

قد تقتنى بنود تتعلق بالسلامة والبيئة ورغم أن اقتناؤها يزيد بشكل مباشر المنافع الاقتصادية المستقبلية

للأصول إلا انه يكون ضروريا للمنشاة اقتناؤها وعليه تعتبر أصل وفقا لهذا المعيار ، فمثلا قد يقوم مصنع مواد

كيماوية بتركيب معالجات لمناولة المواد الكيماوية للالتزام بمتطلبات بيئة الإنتاج وتخزين المواد الكيماوية

الخطرة عليه تثبت مثل هذه التركيبات والتحسينات على إنها أصل ويراجع المبلغ الدفتري له وكذلك الهبوط في

قيمته.

التكاليف اللاحقة:

أ( الصيانة العادية تعتبر مصروفات إيراديه ولا ترسمل.

ب( المصروفات الرأسمالية ترسمل وتضاف للأصل أو مجمع الإهلاك.

ج( الصيانة الشاملة الدورية اللازمة لتشغيل واستمرار الأصل ترسمل.

* القياس :

يقاس البند من بنود العقارات والآلات والمعدات بتكلفته التي تشمل سعر الشراء والشحن والتامين والنقل

والاستيراد وضرائب غير المستردة ناقصا الخصومات والتخفيضات.

كذلك تكاليف الفك والنقل وإعادة الموقع الذي يوحد به الي ما كان عليه بمعنى إذا احتاج الأصل لتكسير أو هدم

جزء حتى يصل الي موقعه.

كذلك تكاليف إعداد الموقع والمناولة والتركيب والتجميع ومنافع الموظفين الذين عملوا مباشرة وتكاليف

التجريب والأتعاب المهنية.

_ هناك تكاليف لا تدخل ضمن تكلفة الأصل مثل:

1 ( خسائر التشغيل الأولى )خسارة الإنتاج الأولية عند بداية النشاط(.

2 ( تكاليف تغيير الموقع أو إعادة تنظيم عمليات المنشاة.

3( العمليات العرضية فمثلا إذا كان هناك موقع لتشييد بناء وقبل التشييد تم استغلاله كموقف للسيارات واكتسب

منه دخلا فان هذا الدخل العرضي والمصروفات المتعلقة به تثبت في قائمة الدخل.

_ قياس التكلفة :

تكلفة بنود العقارات والآلات والمعدات هي معادل السعر النقدي في تاريخ الإثبات وإذا تم تأجيل الدفع بما يتجاوز

مدد الائتمان العادية فتثبت الفرق بين معادل السعر وإجمالي المدفوعات على انه فائدة على مدى فترة الائتمان

ما لم ترسمل مثل هذه الفائدة وفقا للمعيار IAS 23 .

_ في حالة مبادلة أصل بآخر أو أكثر يتم القياس بالقيمة العادلة و الفرق يعتبر أرباح أو خسائر رأسمالية ،

وإذا لم يكن من غير الممكن قياس القيمة العادلة لأي من الأصل المستلم أو المتنازل عنه يتم قياس الأصل فقأ

للقيمة الدفترية للأصل المتنازل عنه.

– العدد والأدوات:

إذا كانت العدد والأدوات ذات قيمة نسبية تعتبر أصل ، ا ماذا كانت قيمتها قليلة تعتبر مصروف إيرادي وهذا

يعتمد على سياسة الشركة عند وضع مبلغ كحد أدنى للرسملة.

– الاقتناء كمنحة حكومية :

يتم الإثبات للأصل المتحصل عليه بمنحة حكومية بقيمته العادلة ويسجل المبلغ كإيراد منح مؤجل

من ح/ الأصل ×××

الي ح/ إيرادات المنح المؤجلة ×××

ويستنفذ حساب إيرادات المنح المؤجلة على مدى العمر الإنتاجي للأصل كتخفيض لمصروف الإهلاك.

كما يمكنك عزيزي المحاسب مشاهدة هذا الفيديو الخاص بشرح معيار الاصول الثابتة وفقا لمعايير المحاسبة الدولية IFRS

شاهد ايضا :

معيار التغيرات في السياسات المحاسبية IAS 8

معيار قائمة التدفقات النقدية في المحاسبة معيار IAS7